本週104%這個數字頻繁出現搞得人心惶惶,4月2日特朗普宣布對全球加徵對等關稅,其中對中國將加徵34%的關稅,加上此前已經加徵的20%(2月1日10%、3月3日10%),累計達到54%,中國方面隨即宣布也將對美國課徵同樣34%的關稅,特朗普得知消息後表示,若中國不撤銷該關稅決定,則將再課徵50%的關稅,也就是說從4月9日起,美國對中國的關稅將達到驚人的104%,此情此景根本夢迴2018年特朗普第一任期時的中美貿易戰,只是這次與上次相比不管是針對產品或是規模,都是有過之而無不及的。

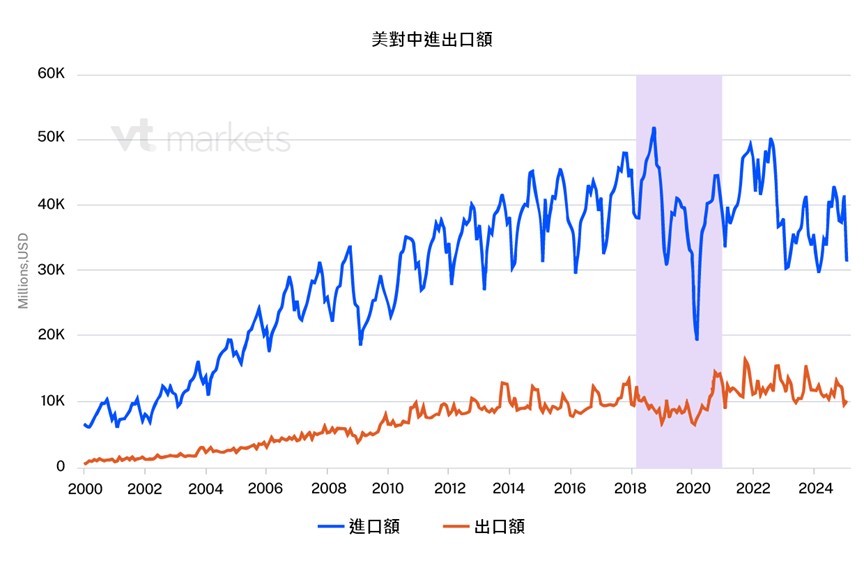

特朗普第一任任期時,舉著中國竊取美國智慧財產權和商業祕密的旗幟,設定了對中國的貿易壁壘,當時加徵的幅度普遍落在25%左右,此舉讓許多企業紛紛開始將工廠從中國移出,電子、成衣、鞋業等轉往東南亞的越南、泰國、馬來西亞、印尼等地,蘋果、三星則將製造基地轉往印度,大幅降低了外資對於中國投資的意願,企業暫停或延後在中國的擴張計畫,低附加價值製造業的流出,讓中國政府加速推動發展本土高端製造業與技術轉型,而美中間的貿易額也在兩年間急速下滑(圖1),尤其是當時被加徵的電子、機械、化工等商品更是首當其衝的萎縮。

從過往雙方互不相讓的政策中可以看出,中國對美國的關稅威脅一直採取強硬的態度,本次的貿易戰,特朗普對全球所有國家出手,貿易逆差越大的國家將被課徵更高的關稅,東南亞各國普遍面臨與中國相同的高關稅困境,這將導致原先透過第三方產地避開關稅的成衣、鞋業、小家電代工等,無法再透過轉移生產基地的方式洗產地避開,於中國境內生產的貨品,輸往美國將毫無利潤可言。當然美國因為中國的回擊將同樣大受影響,農業上大豆、玉米、豬肉等主要出口產品銷量將暴跌,汽車、消費電子產品等受關稅影響,企業運營成本也將上升,總結來看,中美之間的經貿將進一步脫鉤,兩國間的貿易額會仿造2018-2020年時的狀況急速下滑。

為了應對關稅帶來的衝擊,中國人民銀行於4月9日將人民幣兌美元的中間價下調28個基點,離岸人民幣匯率在週二創下歷史新低後,今日持續下挫,美元兌人民幣升破7.4(圖2),做為全球最大的出口國家,中國一直以來對人民幣嚴格控制,此次做出調整將使得中國商品在海外變得更便宜,從而抵銷關稅的部分影響,且本地消費者購買美國商品的成本將更高,加之特朗普對於中國操縱匯率的舉動感到不滿,可能也是另一個讓人民幣持續貶值的好理由,但另一方面,人民幣的貶值也可能加速資本外流,削減企業投資信心,因此是一把須謹慎使用的雙面刃。

從股市的反應來看,過去一週全球股市都慘遭血洗,中國股市也不例外,深證指數下跌近10%,上證指數下跌近6%,除了食品加工及非耐用消費品等主要內銷的板塊較為抗跌外(圖3),中國的半導體公司也有部分出現逆勢上漲的狀況,在國際貿易摩擦加據的狀況下,有望加速中國半導體國產替代進程,顯示出中國在部分高附加價值、掌握關鍵技術的產業仍保有一定優勢,除了以上兩個板塊外,某些低價原物料與初級加工產業,如塑膠原料、基礎化工品等,由於具備低成本優勢,就算美國不進口,其他新興市場仍會持續進口,預估受到關稅衝擊的情況相較於其他產業也會小很多。

總結來說,特朗普此次的關稅政策主要目的是逼的全世界向美國低頭,不過老對手中國顯然不會輕易的如他所願,一來一往的貿易攻防,不光對兩國經濟有嚴重的負面影響之外,從上一次的狀況來看,貿易戰對於使製造業回流至美國的幅度十分有限,短時間內對於美國經貿的影響肯是弊大於利的,特朗普執意發動貿易戰背後的目的,絕對不是單純消除貿易逆差這麼膚淺的理由,全球兩大國間的博弈也將使得其餘國家難以獨善其身,就算後續雙方進行和談,在過程中勢必也將對金融市場構成龐大的影響。

在中美新一輪貿易戰陰影下,全球市場劇烈震盪,人民幣貶值、股市重挫、關稅壓力持續升級——投資者必須迅速適應新局勢。立即關注VT Markets最新市場分析,掌握全球政經動態,提前佈局應對策略,避險、增值兩不誤。