當美聯儲的觀望式降息碰上歐洲央行的進取型寬鬆,今年一季度外匯市場呈現出戲劇性反轉。VT Markets新的研究報告指出:美元受制於政策模糊性顯露頹勢,歐元卻借力資金輪動逆流而上。當利率博弈轉向經濟韌性比拼,貨幣政策路徑的分化正重塑全球資金流動方向。

美聯儲打政策太極 開啟慢動作縮表

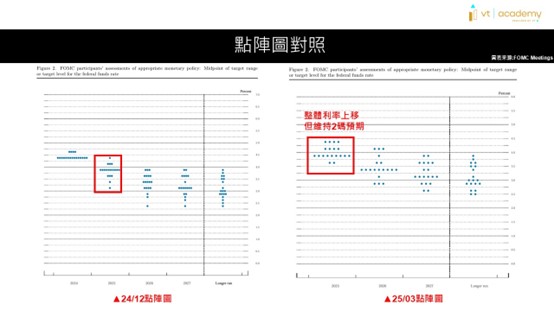

回顧一季度央行政策路徑,當全球主要央行相繼轉向鴿派陣營,美聯儲卻上演了精彩的政策平衡。年初兩次利率決議看似”按兵不動”,實則暗藏玄機,在利率維持4.25~4.5%時,點陣圖正上演鷹鴿博弈。支持降息1碼與維持3.75~4%區間的票委形成新陣營,曾經激進的4~5碼降息派已銷聲匿跡,VT Markets報告指出,這種政策立場的微妙轉變,折射出貨幣當局對經濟前景的審慎態度。

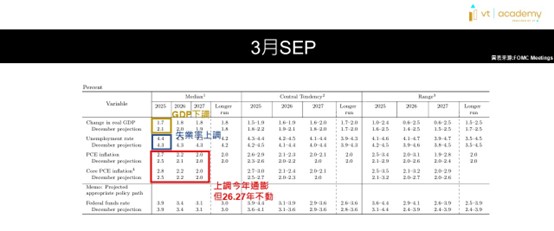

而最新的SEP經濟預測報告也印證了這種謹慎情緒:經濟增速預期從2.1%下調降至1.7%,失業率與通脹預期卻逆勢上揚至4.4%和2.7%/2.8%,值得關注的是,美聯儲政策聲明中刪除了”就業與通脹風險平衡”的關鍵表述,轉而強調”不確定性上升”。鮑威爾在記者會上表示,經濟減速與通脹升溫兩者的對沖效應,最終守住了委員們年內2碼降息的政策底線。

3月SEP

本次會議的另一個關注重點是縮表節奏放緩。繼去年7月將美債減持上限從600億降至250億美元後,今年4月起將進一步壓縮至50億美元。不動產抵押債券(MBS)上限則維持在350億美元。迄今為止資產負債表規模已降至約6.75兆美元,創下近期低點。

鮑威爾在會後還解答了因債務上線引起的財政部帳戶餘額下降問題,直言這是本次放緩縮表的原因。但放緩並不意味著放棄,只是通過降低上限的方式拉長縮表時間,為市場提供最直接的利多影響。正如美聯儲資產負債表曲線展現的階梯式撤退,政策制定者正試圖在債務上限危機與經濟寒流間保持平衡。VT Markets研究團隊提醒,對於即將到來的第二季度,關注重點依舊是特朗普的關稅影響,以及低基期下通脹能否持穩。

三大動能助攻 歐元意外逆襲

相較于美聯儲的踟躕不前,歐元卻演繹出教科書級別的逆襲行情。從去年6月開始,歐洲央行就開啟了猛烈的降息,以挽救經濟頹勢和壓制通脹,7次利率決議累計降息6碼,存款利率從頂點的4.0%下降至2.5%。今年後續也將以降息為主要基調。令人意外的是,歐元未隨著寬鬆政策貶值,反而實現了對美元的強勢反彈,成為全球主要貨幣中對美元升值幅度最高的貨幣。

VT Markets指出,這一反常行情是多重因素共同作用的結果。

首先,特朗普貿易政策的不確定性削弱了美元的避險屬性,利多歐元;其次,在美股表現不佳的情況下,歐洲股市相對優異的表現帶來了資金流入,帶動歐元需求上升;此外,德國5000億歐元財政刺激計畫也對歐元提供了強有力的支撐。市場預估歐元區經濟前景將改善,信心受到進一步提振。

然而,VT Markets也提醒,歐元的強勢表現能否持續,仍需通過美國經濟的韌性以及歐洲政策的落實情況來進一步檢驗。

美元第二季度或迎來復蘇

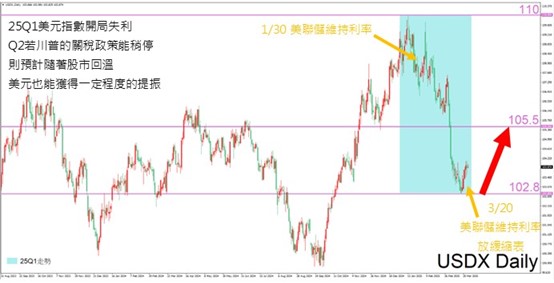

受歐元走強及特朗普關稅衝擊,美元指數年初累計下挫3.85%,去年Q4高位成為明顯的頭部。儘管貿易摩擦擴大引發美國經濟增長放緩憂慮,美元在經歷兩個月的快速下跌後,在102.8一線出現止跌反彈跡象。

雖然美國經濟基本面未發生重大變化,市場對特朗普的擔憂不排除是反應過度。後續如果特朗普釋放更多友好的關稅政策消息,並且美股反彈,美元指數將有望展開新一輪反彈攻勢。

VT Markets的研究報告強調,全球外匯市場的變局仍在繼續演繹,美元和歐元之間的博弈將成為影響市場的關鍵因素。投資者應密切關注美聯儲的政策走向、特朗普的關稅政策以及歐洲央行的貨幣操作,以便把握全球市場的動向。